在公司經營管理的實務上,公司領導者常常將經營策略講得頭頭是道,執行起來卻讓許多經理人傷透了腦筋,最後才發現並不是有好的經營策略,就可以高枕無憂。

問題究竟出在什麼地方?國立政治大學會計學系講座教授吳安妮與上百家企業合作,歷經三十多年,共同研究這個難題,發現關鍵在於企業經營必須「知行合一」,並研發出一套有效、堅實的方法論與步驟,協助企業穩定成長,拓展績效。

歷經數十年,吳安妮研究經營不佳這個難題,發現關鍵在於企業經營必須「知行合一」。

攝影/張傑凱

什麼是企業經營的「知行合一」呢?吳安妮說:「『知』就是懂、知道,『行』就是做。無法『知行合一』最大的問題在於不理解『知』的意義,加上缺乏理論基礎且邏輯紊亂,『行』就會失策。」

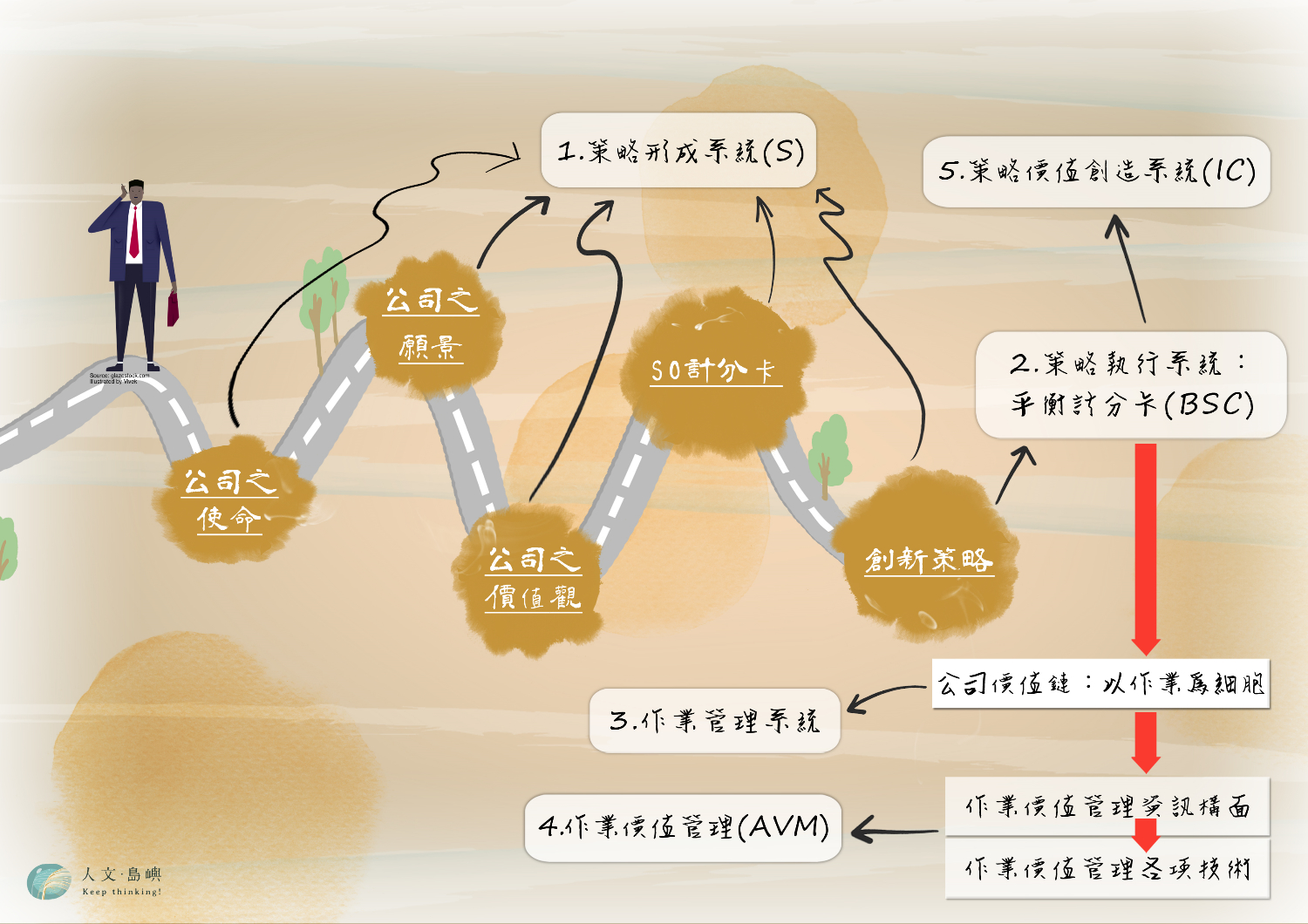

吳安妮觀察了許多經營的實務情況後,經過三十多年將學術與實務結合一體,研發出一套體系——「整合性策略價值管理系統」(iSVMS,Integrative Strategic Value Management System),公司從構思經營策略,到有效執行、產生績效,都有具體的步驟與工具。

你的使命、願景和價值觀是什麼?

吳安妮認為一家公司在構思經營策略前,要先有明確的「使命」(Mission)、「願景」(Vision)和「價值觀」(Value)。

使命是思考「公司存在的宗旨」、「心之所向」的認知。願景則指三至五年內,公司希望達到的目標,確立目標之後,公司為了確保行動不偏離方向,因而需要有明確的「價值觀」,讓員工們在行動時有標準與準則可以依循,告訴大家應該如何執行、什麼事可以做、哪些事不可以做。

吳安妮舉「某個團隊想開一家烤肉店」為例,首先他們要思考賣烤肉的使命為何?經營的目的是為了顧客的健康還是希望讓更多人品嚐美味?

其次,團隊要確立願景。例如在三到五年內,成為某一地區最健康、最美味的烤肉店。不過,「一天賣出五百份烤肉」這類構想不能算是願景,因為那只是銷售目標而已。

當勾勒出願景之後,團隊進一步要形成價值觀。例如營養要誠信、美味要創新、技術要專業等等。這麼一來就不會使用來源不明、標示不清的原料,否則就是違背公司的價值觀。

吳安妮研發一整套體系,只要循序漸進,踏實進行,就可以協助公司達成績效。(原圖表出處/吳安妮。<以一貫之的管理-整合性策略價值管理系統(iSVMS)>。《會計研究月刊》(2011年11月)第312期第108頁。)

圖表美化/Yan Yan Chen

吳安妮語重心長地強調價值觀最為重要。公司的核心思維要往哪個方向,這些課題是經營者責無旁貸的責任。她指出:「經營者是關鍵因素,我常常看到有些經營者看似民主,把經營管理的權力下放,將使命、願景、價值觀交給員工發想,這種公司最後一定會出問題。」

策略形成系統──SO計分卡

當使命、願景和價值觀都確立後,組織便能進一步構思「創新策略」,換句話說,到這一步為止都是「策略形成階段」。

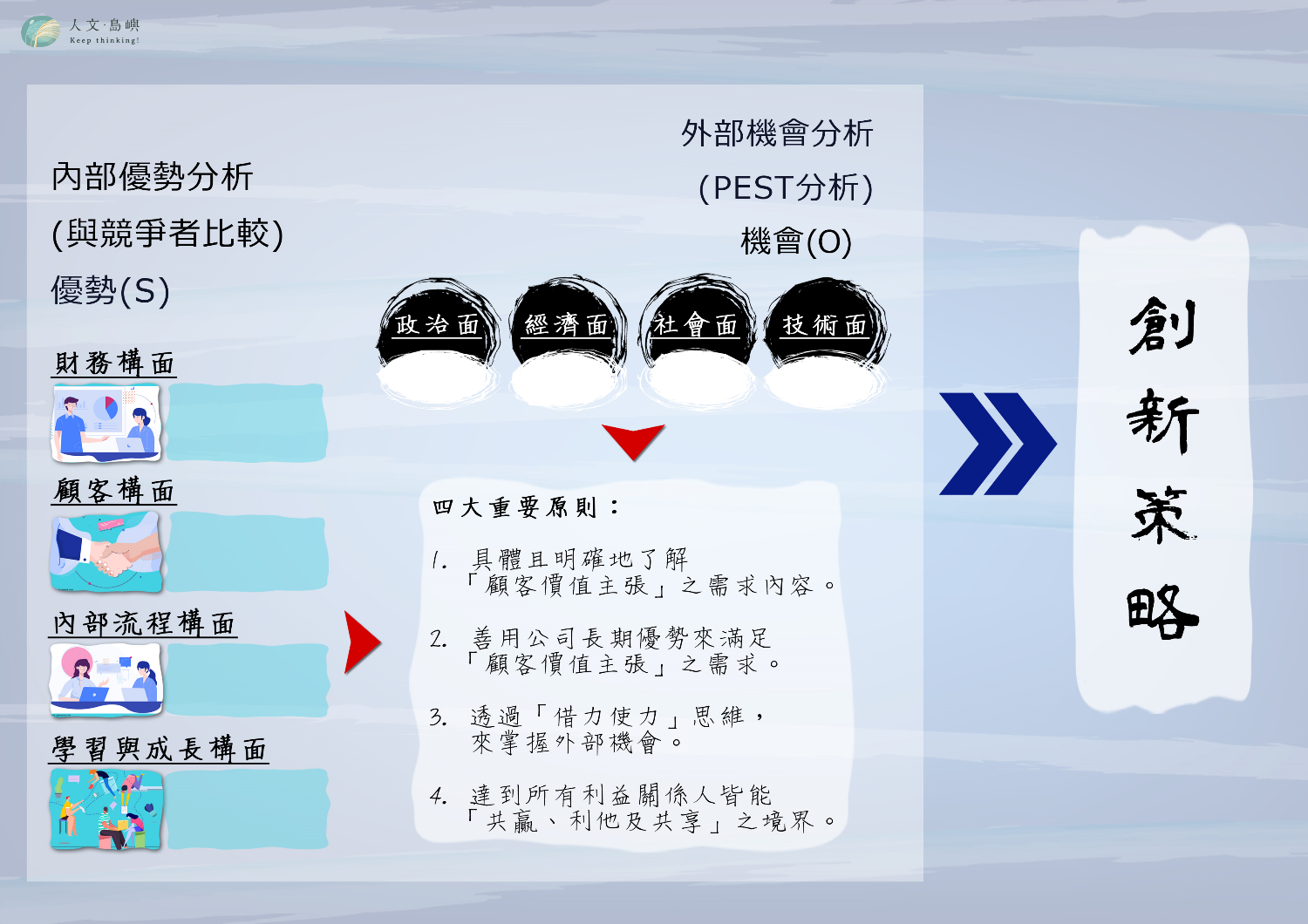

吳安妮建構了「SO計分卡」,即保留「SWOT分析」中的優勢(S)和機會(O)面向,拿掉弱勢(W)和威脅(T)。吳安妮認為負面思考會強調自己的弱勢及被威脅所困住,所以不想讓使用者思考「弱勢」和「威脅」。

吳安妮建構的「SO計分卡」四大構面和四大重要原則。(原圖表出處/吳安妮。《策略形成及執行:以BSC為核心,為企業創造「利」與「力」》。臉譜出版社(2018年)第53頁。

圖表美化/Yan Yan Chen

吳安妮提到,「SO計分卡」讓公司領導者自我檢視兩件事情:

- 內部優勢(S)分析:公司在財務、顧客、內部流程和學習成長構面,有哪些是相對來說公司獨具、別人(競爭對手)沒有的優勢?

- 外部機會(O)分析:公司當前所處的外在環境之中,於政治、經濟、社會和技術等面向,有哪些機會?

此外,在「SO計分卡」中公司領導者應自我評估的構面有四項:

- 財務構面:營收如何成長、如何提高生產力?

- 顧客構面:對顧客來說,什麼是公司產品或服務的核心價值?

- 內部流程構面:根據組織的整體價值鏈,檢視哪些管理流程是有效的、重要的、好的?

- 學習成長構面:人力資源、資訊系統及組織資本(例如企業文化)有哪些可取之處?

她舉開車為例:「駕駛要先用大腦想好去哪裡(創新策略),然後車要有能量來源的汽油(財務)、決定目的地的方向盤(顧客)、推動運作的引擎(學習成長)和能讓整部車發動的機械(內部流程),車才會載我們到想去的地方。」

公司的經營系統環環相扣,要循序漸進,才能起步。

圖片來源/Pixabay

這時吳安妮提醒,透過SO計分卡而形成「創新策略」時,需注意幾個大原則:

- 具體了解「顧客價值主張」的需求。

- 運用公司的「長期優勢」,來符合「顧客價值主張」。

- 所有公司都有的機會,或是與公司的情境無關的機會,都不能算是真正的「機會」。

- 善用「借力使力」,尋求外部的策略合作夥伴,掌握外部機會。

- 達到「共贏、利他、共享」之境地。

從使命、願景、價值觀到透過SO計分卡形成「創新策略」,吳安妮指出這就是「策略形成系統」,更是企業的經營決策層的首要工作。

「知行合一最困難的地方,在於建立常模,把所有知識流程化、表單化、圖形化,甚至資訊系統化,留下『智慧資本』。」因此吳安妮從理論基礎出發,藉由「知行合一」而形成執行之步驟、表單、圖表等實務操作模組,系統化地教導經營者循序漸進地進行。

讓策略執行不走鐘的系統──平衡計分卡

有了創新策略如同鋪好了路,接著就要執行──上路了,而且不能偏離軌道。

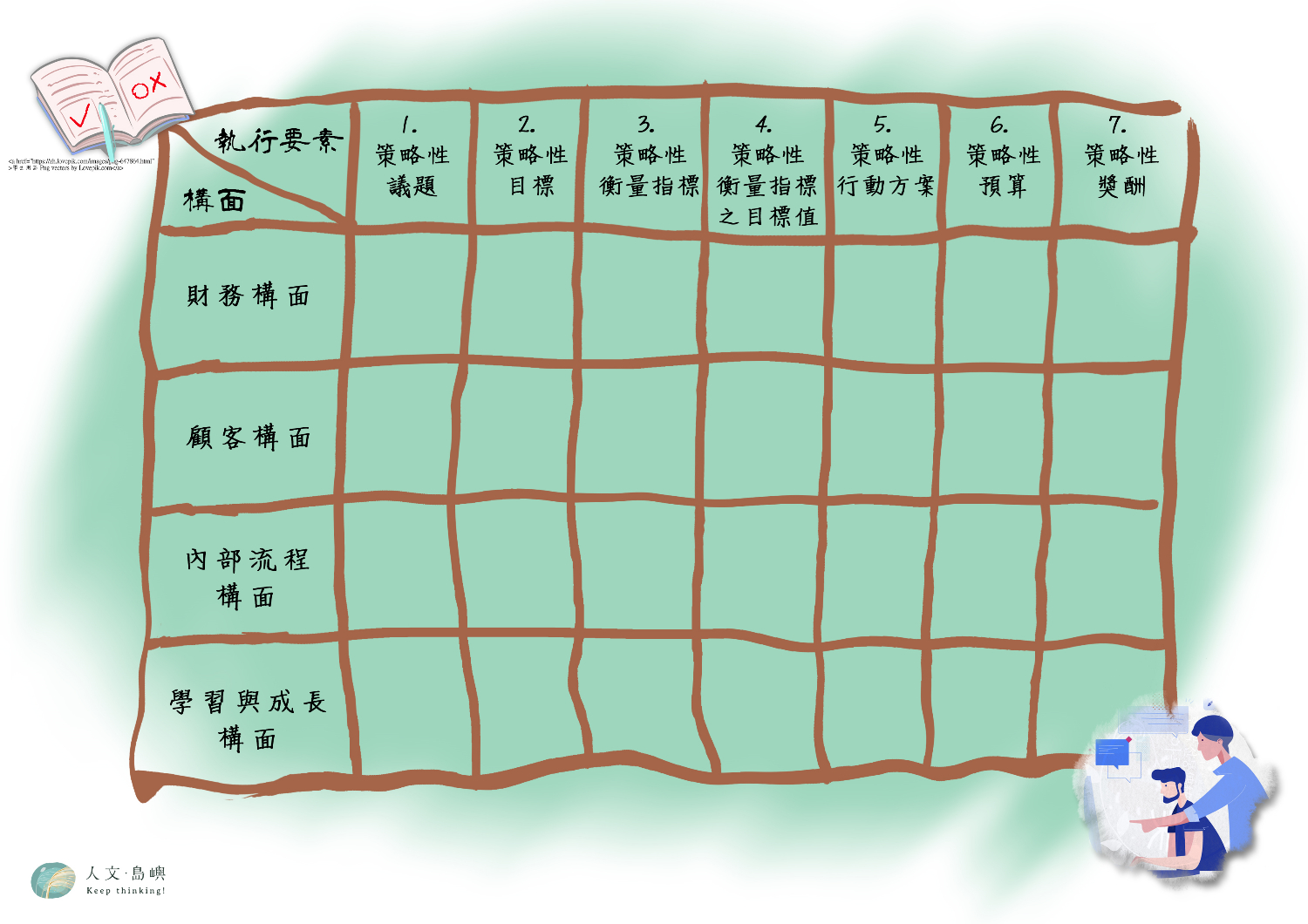

吳安妮採用了第二個工具 ——「平衡計分卡」(BSC,Balanced Scorecard),包括四個構面和七個執行要素,讓公司經營者一步步落實且執行創新策略。

吳安妮所採用的第二個工具「平衡計分卡」。(原圖表出處/吳安妮。《策略形成及執行:以BSC為核心,為企業創造「利」與「力」》。臉譜出版社(2018年)第68頁。

圖表美化/Yan Yan Chen

她回憶道:「有些公司在尚未實施平衡計分卡前,每個月的會議大多聚焦在檢討收入下降或成本增加的財務戰術,實施平衡計分卡後,『創新策略』的執行力就成為會議的檢討焦點,這是很重要的改變。」

與吳安妮合作過的上百家企業,經過策略聚焦後,都能夠逐漸改善營運不佳的狀態。不過根據吳安妮根據在現場制度執行時的實際觀察,發現有幾項因素容易使制度運作效果不佳:

- 原本就缺乏策略

「最大的障礙就是經營者沒有策略。」吳安妮苦笑表示,最常看到的情況就是公司沒有策略,更不用談沒有創新策略,因而經營者就不知道要將公司帶往哪個方向;員工則不知道老闆到底想要怎麼做?公司上下都很努力,結果卻不盡人意。

最常看到的情況就是公司沒有策略,經營者不知道要將公司帶往哪個方向。

圖片來源/pixabay

- 策略執行障礙

策略執行障礙就是策略在執行的過程中不如預期。例如策略只在經營者腦中,因而甚難被執行;領導階層只重視短期的營收或淨利,忽略長期績效與策略之間的關係;公司沒有妥善將資源與策略相連結;給予員工的獎酬激勵措施與策略缺乏連結等。

- 誤將平衡計分卡當KPI使用

第三個問題是將平衡計分卡誤當KPI(關鍵績效指標,Key Performance Indicators),這也是沒有與策略連結所衍生的問題。

吳安妮指出早期的管理強調效率,例如追求時間快、品質好、成本低⋯⋯卻常忽略公司是否聚焦在做對的事情上面:「缺乏策略或策略沒有與目標連結,只好不斷嘗試錯誤、原地打轉,就算有一兩百個KPI都達標,也沒有意義。」

公司領導階層是帶領全公司朝向正確發展的關鍵大腦。

圖片來源/pixabay

- 高階領導者之工作分配不佳

「還有一種情況,是當經營者置公司策略於不顧,卻親力親為一般性的行政管理,即是領導的管理工作分配不佳。」吳安妮談起曾遇過一位不信任財務長的經營者,每天親自看傳票,公司的策略被晾在一旁,無人發想,甚為可惜。吳安妮強調「一般性管理」可以Bottom up(由下而上),但「創新策略管理」一定要Top down(由上而下)。

- 溝通障礙

溝通障礙問題很常發生於企業內部,吳安妮建議善用組織內部的定期管理會議、教育訓練、企業內部網路及刊物、佈告欄、商業通訊等多媒體溝通工具,讓經營者可以與員工形成一個緊密的團隊關係。

大環境困境讓經營者有機會反省

「沒有聚焦地使用資源,就算資金再豐厚,燒完就沒了,很可惜。」吳安妮感慨臺灣培育出很多很好的人才,但企業的策略沒跟上、沒聚焦,所以沒辦法給人才很好的待遇,在財務壓力下,人力資源往往最先被刪減。

今年的疫情使許多公司的營運出現困難,吳安妮認為這段時期虧損,意味著公司體質原本就有問題,疫情只是讓問題加速浮出水面而已。

她說:「環境好的時候,企業絕對不會在意管理問題,唯有遇到經營困難,才會自我檢視。」所以大環境不好,是一家公司全面體檢與奠定基礎的最好時機,這個時候才有時間專注研發和實施新的管理制度,等到經濟復甦,公司根本沒時間從事這些工作。

環境好的時候,企業絕對不會在意管理問題,唯有遇到經營困難,才會自我檢視。

圖片來源/unsplash

值得一提的是,這套「知行合一」的體系不但可以協助企業改善經營績效,還可以運用在個人的人生規劃。「如果有使命、願景和價值觀,並且評估了自己的優勢和機會,並發想出個人的創新策略之後,就可以運用平衡計分卡執行個人的創新策略,進而過著差異化的勝利人生。」吳安妮笑說道:「經營我們的人生不也像是經營一家公司嗎?若能讓大家都贏,則自己的品牌價值也就建立起來了。」

採訪撰稿/陳皓嬿

編輯/張傑凱

攝影/張傑凱

研究來源:

吳安妮(2005-2007)。以平衡計分卡之觀點探討競爭策略對財務及非財務績效之影響-以銀行業為研究對象。科技部(原國科會)專題研究計畫 (一般研究計畫)。

吳安妮(2008)。平衡計分卡實施後對策略衡量系統、策略獎酬制度及組織績效影響之研究─多重研究方法之分析。科技部(原國科會)專題研究計畫 (傑出學者研究計畫)。

吳安妮(2010)。「智慧資本之研究:管理議題探討」三年整合型計畫–子計畫五 : 社會資本、人力資本與社會資本、及結構資本與社會資本之動因及其對績效影響之整合性研究-平衡計分卡觀點。科技部(原國科會)專題研究計畫 (一般研究計畫)。

吳安妮(2011)。策略性供應商及顧客績效管理:平衡計分卡觀點。專題研究計畫 (一般研究計畫)。

吳安妮(2014)。公司內外部社會網路對創新研發、經營績效、及獎酬機制影響之研究:多重研究方法之運用。科技部(原國科會)專題研究計畫 (一般研究計畫)。

吳安妮(2017)。產品、顧客及員工面非財務或財務績效之決定因素及其影響–多重研究方法之運用。科技部專題研究計畫 (一般研究計畫)。

吳安妮(2018)。策略形成及執行:以BSC為核心,為企業創造「利」與「力」。臺北:臉譜出版社。

本著作由人文·島嶼著作,以創用CC 姓名標示–非商業性–禁止改作 4.0 國際 授權條款釋出。

本著作由人文·島嶼著作,以創用CC 姓名標示–非商業性–禁止改作 4.0 國際 授權條款釋出。