曾幾何時,「薪水不漲、房價飛漲」成為大多數人的感慨。

生存開銷的必須項目之中,食衣住行,居住的消費往往是大眾嚴重焦慮的來源。「生不逢時」的年輕人們,聽著老一輩號稱縮衣節食個十來年就能買房的經歷,紅眼羨慕的同時,也只能無奈地從揹了房貸後彷彿永無止盡的「屋奴」,或租屋度日的「無殼蝸牛」,兩種生涯中二選一了。

臺灣房價為什麼這麼高,而且還越來越高?國立政治大學財務管理學系陳明吉教授,研究不動產財務與經濟的關係,以非基本面的心理因素去解釋房價也試著分析房價波動造成的影響。

「房價風險量化模型」評估房價風險

採訪現場,陳明吉教授後方的書架,觸手可及之處就是一本《二十一世紀資本論》。這本 2014 年引發熱議的經濟學著作,闡述了經濟成長之下,人類的資本如何進行累積分配。而資金流動的其中一個重要的走向,即是陳明吉所專研的主題:房地產。

陳明吉教授研究不動產財務與經濟的關係,試著解讀非基本面的心理因素如何影響房價。

攝影/陳怡瑄

陳明吉收集、比較和分析不動產市場的各種變動,包括房價、交易量、流通天數,以及議價空間。氣象科學家記下每一次氣溫、氣壓、雲量的改變,以此分析並預測天氣;陳明吉也由眾多資料中見微知著,評估有哪些不同的因素會影響房價,甚至進一步建構「房價風險量化模型」。

「房價假如短期產生很大的變化,它會影響到經濟和金融的穩定性。」陳明吉說明,由於房價牽一髮而動經濟體全身,因此監測並瞭解其變化風險極其重要。

房價的變化,在經濟學上是個長時間受矚目的研究課題。陳明吉解釋說:「基本上房價會受到人口密度、所得、貸款條件、營建成本、土地成本等這些因素的影響;但研究到最後就會發現,這些基本面傳統因素只有部分的解釋能力。」

為了解析其他部分,經濟學家逐漸納入行為經濟學的概念,這也是陳明吉近期發表的研究,他發現有一個特別的不理性因子會影響房價,便是「情緒」。

不動產市場情緒指數編制

「由於人類都有情緒,所以行為經濟學所探討的,就是人類因為心理因素所產生的決策偏誤。」陳明吉進一步指出,樂觀或悲觀的情緒都可能造成不理性、容易被動搖心理狀態和行為。

由於情緒指數缺乏既有的量化指標,陳明吉使用各種變數綜合分析,編制「不動產市場情緒指數」。最直接了解情緒的方法,是以問卷調查如營建署《住宅需求動向調查》早年成果的量化評估;間接的方法則綜合參考貨幣、利率、所得等總體資訊,近後期還加入使用文字探勘方法分析新聞報導,觀察用字遣詞等方式,獲得以新聞媒體資訊所產製的情緒指標。

對於情緒指數的研究,主要在決策者作決定的時候,對於市場是偏向樂觀抑或是悲觀:「當人做決策的時候,多多少少都有一些不理性的成分。」陳明吉指出決策者作出不符合市場現況的決定,往往就是由於情緒的介入。

行為經濟學處理的,是人類因為心理因素所產生的偏誤。

圖片來源/pexels

比如說,2020年底新竹房市就謠傳有「炒紅單」的消息,傳有購屋者為了搶買預售屋的預約單(通常為紅色的,因此暱稱紅單),因而拿著板凳去現場徹夜排隊的情況。如此搶購「購屋預約證明單」的搶紅單行為,就是一種對於市場過度樂觀的非理性行為,但也可能只是業者刻意營造買氣火熱的一種假象。

而市面上最常見的情緒來自於「房價只漲不跌」的迷思,這樣的情緒也會讓購屋者傾向早早投入房市,而不會用更多時間進行衡量評估。

陳明吉表示,情緒的感染力還出現在「思想傳染」的情境:「舉例來說,在房市看漲的時候,容易出現一些意見領袖、藝人名嘴大幅鼓吹資產投入,這些媒體風向、口耳相傳的內線消息都會影響消費者決策的過程與認知,也都屬於情緒的一部分。」又或者行銷策略上時常出現「釣愚」的技巧,建商往往廣告宣稱房屋已經「完銷」,營造出建案搶手的印象。

陳明吉表示,種種行銷廣告的技巧都是因為熟知人類決策帶有不理性成分的弱點:「因為房地產基本上是個資訊不對稱的市場,消費者往往缺乏足夠的資訊、也因此容易被誤導。」

除了情緒指標,陳明吉近期的研究中,還準備加入「關注心理」,透過google trend等搜尋引擎的資訊,了解消費者對於房市的關注程度與房市變化的關聯性。

不動產是一種特別的商業產品

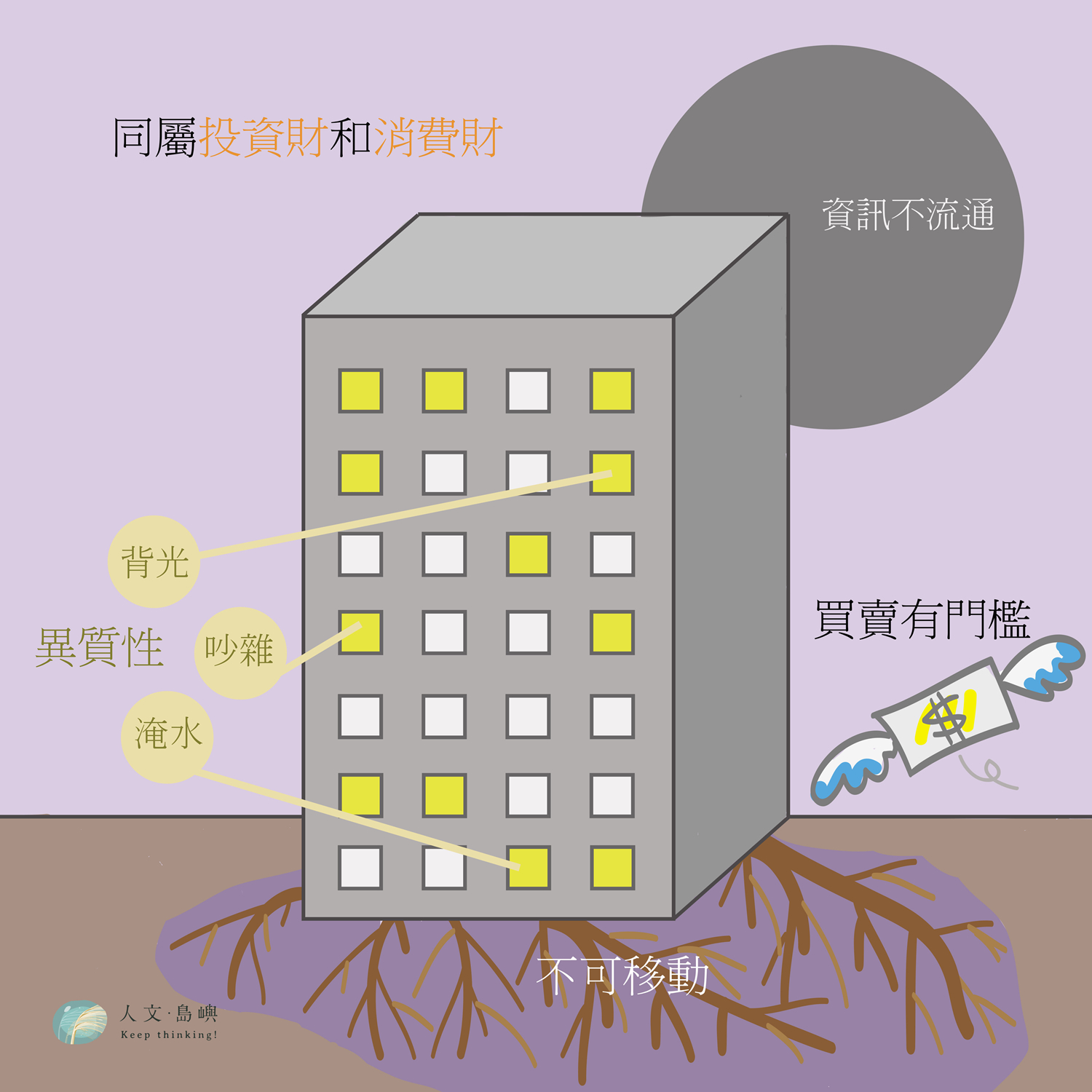

一般來說,物品價格由市場決定,通常不會出現長期只漲不跌的產品──除了不動產市場。陳明吉由經濟學的角度分析,不動產市場有哪些特殊性,讓它在分析與討論上有所不同?

「傳統經濟理論假設人是理性的,資產價格由市場供需機制決定。但不動產市場有許多因素都導致其供需關係與傳統機制不同。」陳明吉說明,首先不動產不可移動,不像其他的產品可以從外地引入、增加供給,每一地區的土地供給總量幾乎都是固定的。

其次,不動產市場有高度的資訊不流通,陳明吉指出:「在政府建立實價登錄制度之前,所有的資料幾乎都掌握在供給者如建商、仲介手上,消費者容易因此吃虧。」雖然現行的實價登錄,對於資訊的透明化有一定的幫助,但陳明吉認為需求者與供給者仍處於資訊不對等的關係。

不動產市場有許多特性,導致供需關係與傳統機制不同:不動產具備不可移動、市場有高度的資訊不流通、異質性、買賣有門檻、同屬投資財與消費財。

圖片繪製/李昀

此外,房地產為「異質」的商品,具有一定的獨占性。陳明吉舉例:「地段的影響很顯著,位處高雄的房地產與臺北的房地產無法互相取代,甚至於同一棟公寓不同樓層,都會有不同的價值。」

而且,房地產的買賣具有一定的門檻,雖然說價格是由供需所決定的,很多人「買不起房子」但價格仍然形成,代表消費者需要具備一定的資本才能進入市場。

最後,在經濟學概念上,不動產相當複雜,兼具投資財與消費財的雙重特性。消費財是消費者以使用為主要目的,如衛生紙、耳機等日常用品;而投資財如期貨、股票,是以投資盈利為目的。

因此不動產同時具備自用(居住、企業自行使用等)的功能,也具備投資的功能,在區分上較為困難。在分析進行的時候,也難以區分投資人心中對於不動產所抱持的「消費」與「投資」比例。

「高房價」本身並不完全是壞事

臺灣近幾年人口出生與死亡率發生「黃金交叉」,最顯著的影響,應是近期許多地區出現「萎縮城市」的情況,年輕人移動到都市地區,而偏遠地區人口急遽老化,長遠來說小鄉鎮恐將消失,那些地區就有機會出現房價下跌的情況。

但多數人口仍舊聚集的都市地區,對於房地產需求仍將是不減反增。陳明吉認為,考量到經濟如果增長、貨幣政策更加寬鬆,都市地區如臺北市的房價,長期來說仍會持續看漲。

房價持續看漲,其實反映了市場的景氣狀況,由陳明吉的視角,「高房價」本身並不是壞事,全世界各國大城市的房價都居高不下;但加上臺灣長期「低所得」,遂形成嚴重的考驗。

「隨著物價上漲,房價當然會持續上漲,但是所得無法相對應提高,這才是問題的關鍵。」陳明吉表示,這個世代的年輕人進到社會上,就必須直接面對高房價與「低所得」組合的壓力,這才是真正的問題點。

年輕人到社會上,就必須直面高房價與「低所得」組合的壓力。

圖片來源/pexels

面臨「房價漲、薪水不漲」的窘境,陳明吉建議年輕人應考量自身能力,不見得執著於快速買房,背房貸、當屋奴,房屋租賃不失為尋求棲身之所的解方。但考量到租屋市場對部分族群有一定的歧視,政府勢必需要進一步推行「社會住宅」,以紓解各種民眾居住的需求。

有鑑於高房價低所得,也有些人主張應當採取「稅制改革」進行「打炒房」。陳明吉認為:「現行房地產相關稅制的確存在調整的空間,但以「改革」或「稅改」來描述其實有些過頭,也不易推動。在實際執行上,必需審慎考量稅制調整之後,後續受影響的實際對象。」

舉例來說,當持有稅增加,房東就有可能將增加的成本轉嫁到租金上,最後導致增稅額度由最弱勢的租屋族負擔,反而弄巧成拙。

另外,席捲全球的COVID-19疫情,對於臺灣的房市會有所影響嗎?陳明吉指出,現在要清楚掌握其影響還言之尚早,但已經出現些情況與趨勢。

目前所能觀察到的是,短期來說疫情有引發民眾恐慌性購屋與投資抗通膨心理之情況;而長期對房屋空間使用的規劃與需求也會出現大幅的改變。未來的新住宅很可能需考量更多防疫的需求,納入「健康空間設計」或是殺菌隔離的概念;而考量到遠距離居家工作、學習的需求,家人之間的隱私空間如何設置區隔、避免「相愛相殺」也將會是新的重點。

採訪撰文/陳亭瑋

攝影/陳怡瑄

編輯/張傑凱

陳明吉(2005)。行為財務與不動產市場之系列研究:投資人行為與房價特性。科技部專題研究計畫(一般研究計畫)。

陳明吉(2015)。房價分析之理論與實證。科技部專題研究計畫(學術性專書寫作計畫)。

陳明吉(2018)。不動產情緒指數編製與市場解釋。科技部專題研究計畫(一般研究計畫)。

本著作由人文·島嶼著作,以創用CC 姓名標示–非商業性–禁止改作 4.0 國際 授權條款釋出。

本著作由人文·島嶼著作,以創用CC 姓名標示–非商業性–禁止改作 4.0 國際 授權條款釋出。