「周轉有困難嗎?」「急需用錢嗎?」

這些我們在網路上隨處可見,難辨真假的訊息,真的有人會相信嗎?

換句話說,真的有那麼多人急迫的需要用錢嗎?若是向銀行借錢的人之後又無力還款的話,會發生什麼事呢?更甚者,如果整個市場上,有大量借款人或企業未能履行他們的還款義務,會怎麼樣呢?

2008年,全球爆發了一場金融海嘯,這場由過度借貸引發的經濟連鎖反應,導致信貸市場凍結、銀行破產、股市暴跌和全球經濟大衰退,成為歷史上慘痛的教訓。

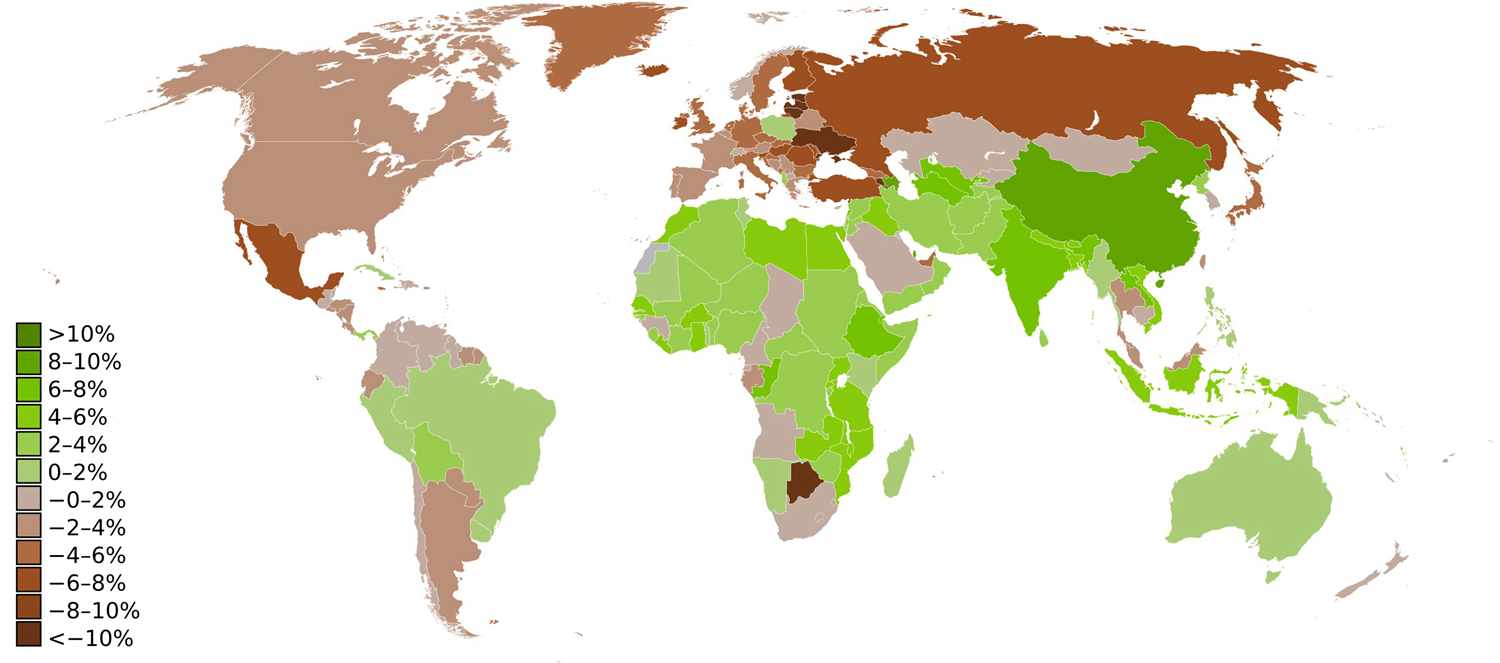

2009 年實質 GDP 成長率的世界地圖,棕色國家處於衰退狀態。

圖片來源/wiki

陽明交通大學資訊管理與財務金融學系教授林智勇指出,金融海嘯肇因於次級房屋貸款(Subprime Mortgage),指的是還款能力較差、信用紀錄普遍低於平均水準的借款人,本身風險高,銀行竟然還願意放貸給他們,甚至因為借款人較高的還款疑慮,反而收取更高的利息,作為銷售次級房屋貸款的獲利來源。

「金融海嘯會發生,是因為大家都在交易一些高風險的衍生性金融商品。但是這些衍生性金融商品,在美國金融機構每年向監管機構和投資者公開的財務資訊,也就是資產分配表裡面幾乎看不出來。因此,這些交易可能是短期如房貸或車貸、或可能是不在金融法規內需要詳列的資產分配,就會成為金融機構財報的漏網之魚。」

雪上加霜的是,投資銀行為了賺錢,繼續疊加次級房貸產品的商品定價,從價格到銷售,甚至到財報揭露與否,都是由金融市場自行操作。金融機構為了獲利,當然不會戳破這些泡沫。等到還款日來臨,這些信用紀錄低於平均的借貸人,多數無法償還貸款。根據統計,當年有超過260多萬套房子的屋主無法償還房貸,致使泡沫破裂,危機爆發,許多美國銀行瀕臨倒閉,災難波及整個華爾街。

定價錯誤、借款人信用低落、可操弄的銀行財報

林智勇進一步分析致使金融海嘯發生的可能原因:「除了錯誤定價之外,致使房貸市場崩盤,還有『表』外操作。」

「表」指的是會計查核準則,即金融機構的財報。揭露的數量與完整性,可以充分反映銀行的相關資訊。林智勇認為,金融機構財報資訊揭露的透明程度,與面對風險的韌性(resilience)密切相關。

為驗證,林智勇透過美國全體商業銀行為樣本,蒐集從2004年到2017年、美國上市的927家銀行,總計近3萬筆銀行的季報資料,作為研究觀測值,探討它們的財報資訊揭露程度,及其對於金融海嘯的影響。並且,藉此提出一個新的銀行財報解集指標,用以衡量銀行的財報揭露品質。

林智勇分析金融海嘯發生的原因,找到金融機構財報的潛在問題。

攝影/古佳立

「由於金融機構的財報與一般公司不太一樣,過去幾乎沒有研究者做類似研究,也鮮少發展專屬於評估金融機構財報揭露透明程度的指標。我透過這些財報指標(item)的揭露,等值加權計算,回推金融機構的品質。」

早期的金融機構相關研究,往往都只針對一般企業,檢驗財務、會計資訊揭露的不對稱指標。但因為金融業的財報和一般企業的,內容不一樣,因此過去的研究難以一併考量金融業。林智勇進一步解釋道:「假設一般公司的財務變數是7、8百個,金融機構則有近千個。除此之外,過去文獻的樣本數只抓到全部樣本的5到7成,但我們可以抓到百分之九十五,是因為只要有現金流量表的財報,都在我們的搜尋範疇,也就更不會有樣本缺失的問題。」

打開金融機構財報的黑盒子

打開財報一看,會發現填報分類上,有母項目與子項目的差別。其中,母項目是強制性資訊揭露,非填報不可,由聯邦存款保險公司(FDIC)逐年抽換、添加填表項目;而子項目則是自願性資訊揭露,又被稱為表外資產。

有些金融業者會選擇全部揭露他們的「表外資產」,有些則只有一個數字或圖像。其中,衍生性金融商品如期貨、選擇權、權證、外匯或差價合約等,都可以選擇不報給金融主管機關檢核。金融機構常以商業機密為由,藏匿不報他們的衍生性金融商品。

林智勇發現,在金融海嘯期間,財報資訊更完整的銀行,有較佳的股價報酬、較佳的營運績效、較低的營運風險、較低的信用與墬落風險、較低機率發生銀行擠兌等五個特徵。

在金融海嘯期間,財報資訊更完整的銀行,有較佳的股價報酬、較佳的營運績效、較低的營運風險、較低的信用與墬落風險、較低機率發生銀行擠兌等五個特徵。

圖表繪製/張力予

「意思是說,銀行有良好資訊揭露品質,越不會藏匿負面資訊,借貸決策上就會比較保守。同時,由於對稱的銀行資訊揭露,讓投資人的買賣風險較小、有助於提升金融分析師的預測、降低股本成本等好處。」林智勇強調,除此之外,對於一般大眾投資者而言,銀行揭露越透明,便越能減少將存款放在銀行的風險,以及投資者更能規避投資踩地雷的問題。

資訊揭露越透明的公司,通常不會推行太多衍生性商品,投資較保守,雖然會讓股價表現較差,但當這些金融機構遭遇金融海嘯時,表現就會很穩、相對抗跌。而資訊揭露度低的金融機構,可能財報表上看起來很好、股價很高,但因為有大量的衍生性金融商品操作沒有列出來。於是,在金融風暴的時候,潛在風險浮出水面,讓投資人相對恐慌,股價跌幅也會更高。

美國多重監理機制的改制,以及臺灣抗風暴的韌性

除了財報資訊不對稱和揭露項目等問題外,美國的多重監理機制也是問題。

林智勇舉例,在美國,金融機構需將財報揭露文件上傳多重主管機關,包含聯邦存款保險公司(FDIC)、美國聯邦金融機構檢查委員會(FFIEC)、美國證券交易委員會(SEC)等中央金融監督與管理機關,以及地區性或聯邦性的金融主管機關等。管理機關不同,所需填報的項目就有差異。

「美國境內上市與未上市的銀行,總計近8千間、散佈在偌大的52州裡。在這往來之間,常常會有填報權衡或出現資料闕漏的狀況。」林智勇提及,在金融海嘯之後,美國中央金融主管機關才開始正視金融機構財報資訊揭露的透明程度。「具體措施包含,逐年抽換與增加強制性揭露項目、部分衍生性金融商品被列為強制性揭露項目。而且金融機構在海嘯之後,痛定思痛,自己也更積極、完整地填報,避免同樣的危機爆發。」當然如果資訊藏匿得越高,聯邦存款保險公司(FDIC)有權利針對較可疑的金融機構進行調查。

不過揭露資訊並非全然是好的,林智勇指出,當要求揭露的項目變多,競爭對手會知道銀行的營收收支和商品資訊,導致銀行投資成本變高,甚至造成損失。而且會成為金融機構的投資阻礙,因為一旦銀行投資了就要填報,將使得有些銀行會放棄掉特定某些業務。

全面檢視金融海嘯時,美國金融機構的銀行財報解集,林智勇發現到財報及其制度上的問題。

攝影/古佳立

倘若我們將視角拉回臺灣,相形之下,臺灣由於金融機構數量不若美國那麼多,僅有30多間,衍生性金融商品也較少,金融機構的資產分配相對簡單。最重要的是,臺灣的金融監督管理委員會(金管會)在查核上管制嚴格、層級也相對單純。因此臺灣金融機構財報較無揭露不佳的問題。

即便如此,金融海嘯亦波及當年的臺灣。部分外國商銀的存款人急急忙忙將儲蓄提領,金管會也特意提高原本只有三百萬的存款保險,為全民提供存款全額保險,以避免民眾擠兌。

「由次級房貸點燃的金融海嘯可以發現,銀行借貸不只針對企業,也可以做到個人的不動產放款。除此之外,我們也由此看見,金融機構財報的揭露,原先看似只是機構彼此的競爭資訊,專業投資人的決策參考,卻與大眾息息相關。」林智勇強調,更重要的是,當單一金融機構財報揭露的越透明,便意味著該機構會有較低的營運風險、信用風險和墜落風險,進而提升個別銀行的穩定性。一旦越多銀行金融狀況穩定,銀行體系的整體穩定性便能有所提升。倘若在未來面臨不可避免的金融危機時,也能更有韌性。

採訪撰文/馬藤萍、李佳芳

攝影/古佳立

編輯/張傑凱

林智勇。2019-2021。銀行財報解集與銀行決策。國科會專題研究計畫(哥倫布計畫)。

林智勇。2022-2023。私有銀行揭露透明度。國科會專題研究計畫(一般研究計畫)。

本著作由人文·島嶼著作,以創用CC 姓名標示–非商業性–禁止改作 4.0 國際 授權條款釋出。

本著作由人文·島嶼著作,以創用CC 姓名標示–非商業性–禁止改作 4.0 國際 授權條款釋出。{kind=link}